电商渠道增长难救主,桂发祥2025年由盈转亏,老字号难出天津

2026年06月03日 阅读:35538

图片来源于网络,如有侵权,请联系删除

证券之星 吴凡

天津桂发祥十八街麻花,这个承载着百年历史、被誉为“天津三绝”之一的品牌,如今正面临经营承压之困。桂发祥(002820.SZ)近期发布的2025年年报显示,公司营收同比下滑4.93%至4.71亿元,其中核心品类麻花产品未能延续上年同期销量增长的态势,同比下滑约7.57%,是造成麻花产品收入缩水的重要原因之一;在收入下降的同时,多项期间费用不降反升,叠加非经常性收益缩水,最终导致归母净利润由盈转亏至-2452.53万元。

图片来源于网络,如有侵权,请联系删除

为谋求业绩增量,在渠道端,桂发祥于报告期内加大对电商渠道的开拓和投入,电商渠道的增长也成为年报经营数据中为数不多的亮点,但无法弥补传统渠道收入下降带来的影响;另外,为走出对天津这一“单一市场”的高度依赖,公司也在布局河北省及周边市场,不过短期内这些外埠分支的营收贡献仍十分有限,难以对冲天津大本营需求疲软带来的整体下行压力。

产品依赖麻花、市场困于天津

老字号在时代变局中的艰难处境,在桂发祥的财报中得以具象化。

2023年,公司营收曾回升至5亿元大关,但随后两年再次驶向了下行通道。证券之星了解到,消费群体需求及购买力不足、行业竞争加剧是导致营收缩水的主要外部原因。

桂发祥的主要产品具备特产礼品属性,而伴随居民消费更趋理性,导致以特产、礼品为主要定位的产品需求下降。同时,健康消费成为主流,这与麻花、糕点等高油、高糖的传统产品特性存在一定冲突。而从行业侧看,麻花这一传统品类也正陷入激烈的同质化竞争与结构性增长困境。

相较之下,桂发祥自身“产品、市场双集中”的结构性风险,则是制约其发展的根本瓶颈。

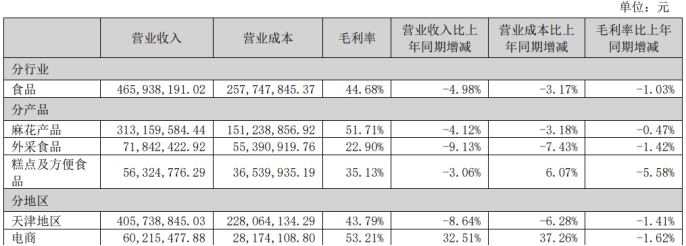

桂发祥的麻花产品常年贡献六成以上的营收,例如在2025年,公司麻花产品的收入占比达到66.47%,其主打产品定位中高端礼品和旅游特产市场,产品毛利率可以长期在45%-50%左右,但价格体系也高于普通休闲麻花。

与此同时,天津作为桂发祥产品最重要的市场,长期贡献超过80%的主营业务收入,其中在2025年,来自天津地区的收入占比达到86.2%。

这也意味着,一旦核心产品的礼品属性遇冷、核心市场的消费力走弱,公司的经营基本盘便会被动摇。回溯看,2020年至2025年,其间有四年营收呈现负增长,如果说前期的营收下跌主要受疫情这一黑天鹅事件导致的人流管控和礼品消费中断,属于被动的、可逆的冲击,那么2024年至2025年连续两年收入收缩则是“产品依赖麻花、市场依赖天津”的双重集中结构在消费变局下被彻底暴露。

2025年,桂发祥麻花产品销量同比下滑7.57%,导致该产品收入同比下降4.12%至3.13亿元;来自天津大本营的收入也同比下滑8.64%。

传统渠道双降,净利率转负

证券之星了解到,天津地区的增长承压,与传统渠道收入下降有关。截至报告期末,桂发祥拥有65家直营店,直营店整体营业收入占比约68%,其中63家直营店分布于天津区域,然而受竞争加剧影响,直营店的客单价和客流量均有所下滑,反映在经营层面,是直营店的店面平效同比下滑8.98%、收入同比下滑8.68%、店面营业利润同比下滑30.60%。

另外,经销渠道虽然在报告期内加大旅游景区销售网点营销活动和旅游酒店渠道的铺设力度,但该渠道收入同比大幅下滑11.43%至0.99亿元。为对冲传统渠道的下滑,桂发祥在线上渠道倾注了大量资源,推出了为电商渠道定制专供礼盒、零食礼包等产品,同时推进该渠道全年引流促销活动密集开展。2025年,公司电商渠道实现收入6021.55万元,同比增长32.51%。

这一亮点背后的代价同样高昂。公司2025年销售费用同比增长11.72%至1.72亿元,其中销售服务费因电商引流和运营投入暴增113.61%,达到3115.21万元;广告设计费则因公司加大多维度品牌营销宣传,导致费用同比增长10.85%。

短期来看,电商渠道虽然在报表上贡献了增长,但相关费用的投入也导致公司归母净利润进一步承压,同时现金流上也形成了“失血点”,使得净利率在2025年由正转负,滑落至-5.21%。

在线下,桂发祥也在加速拓展外埠地区,年报显示,公司在北京、河北省雄安新区各设立一家直营门店,不过收入尚未形成规模,尚未实现盈利。根据公司规划,今年的经营重点之一即是加快北京、天津周边及河北市场的渠道渗透。

产品端,桂发祥正逐步将研发重心向符合年轻化与健康化趋势的品类倾斜。例如,公司分别于2025年及今年2月推出了“麻酥酥”系列和“麻焙焙”系列麻花产品,试图以新品驱动结构转型。

步入2026年,在电商业务的拉动下,公司今年一季度营收略有增长,同比上升0.74%,归母净利润同比增长10.15%。也需要看到,电商渠道的高投入模式是否具备可持续性,传统渠道的下滑趋势是否已见底,外埠新店何时能够贡献正向利润,产品年轻化转型能否真正转化为复购而非一次性尝鲜,这些关键问题,在2026年一季报中还未得到明确答案。(本文首发证券之星,作者|吴凡)