2026中国生猪养殖屠宰行业:养猪这门古老营生,正变成高科技食品工业_人保车险 品牌优势——快速了解燃油汽车车险,拥有“如意行”驾乘险,出行更顺畅!

2026年06月11日 阅读:48197

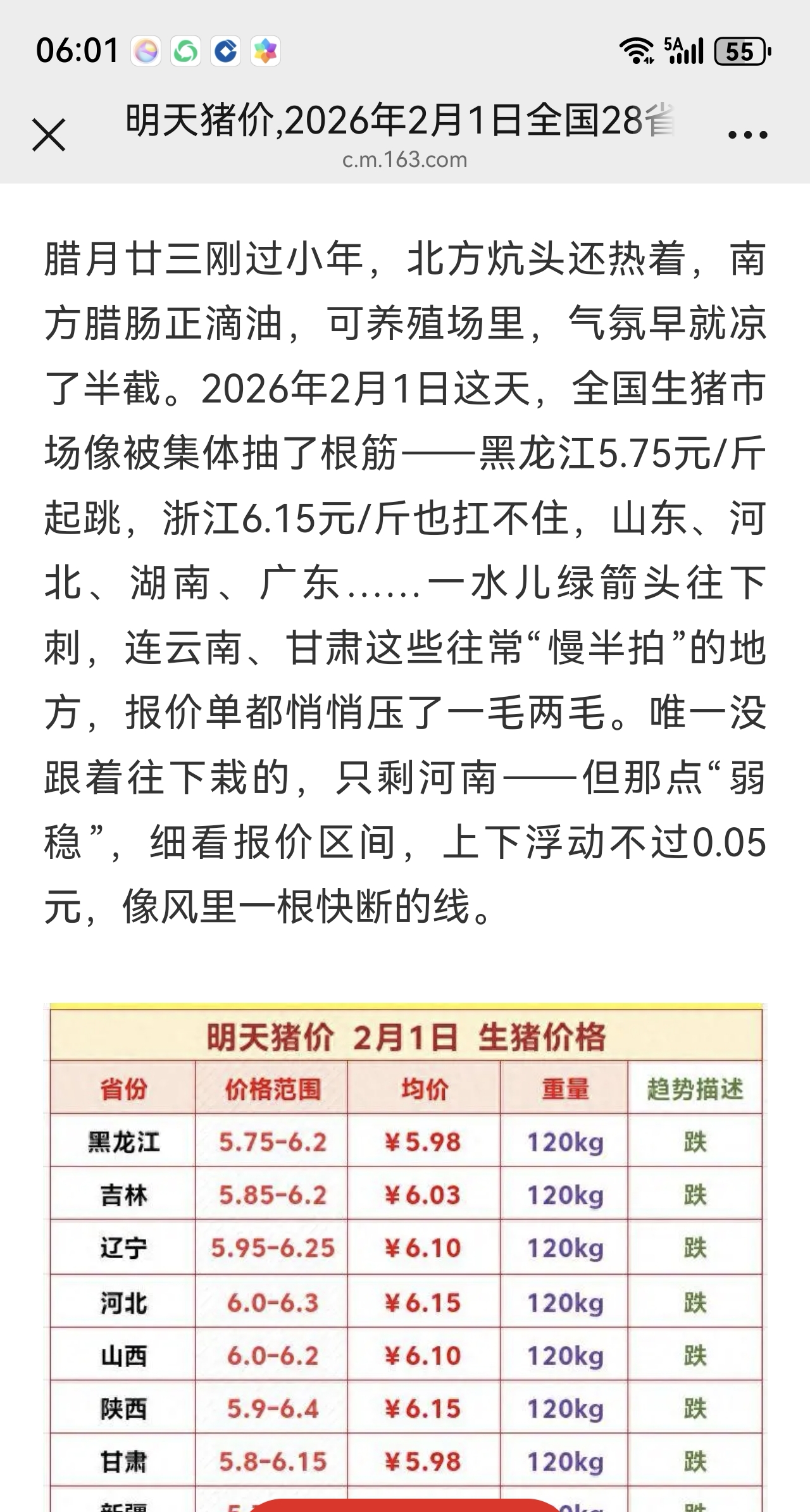

图片来源于网络,如有侵权,请联系删除

2026中国生猪养殖屠宰行业:养猪这门古老营生,正变成高科技食品工业

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

一、开篇:六月的猪价僵局与行业的十字路口

进入二零二六年六月,如果你关注菜市场和财经版面,会发现一个耐人寻味的反差——老百姓餐桌上猪肉价格持续温和,甚至部分地区比往年同期更便宜;但养殖端却哀鸿遍野,猪价在成本线下方长时间横盘震荡,仔猪补栏意愿骤降,多地传出限制二次育肥的政策风声。与此同时,农业农村部新修订的《生猪产能综合调控实施方案》刚刚落地,将能繁母猪正常保有量目标下调并收窄绿色预警区间,明确把十万头以上能繁存栏的大型集团猪企纳入备案管理;国务院印发的《加快农业农村现代化"十五五"规划》也专章部署畜牧业"节本提质增效"和生猪产能综合调控。

这一切都在释放同一个信号:中国生猪产业正站在历史性拐点上。那个靠赌周期、拼规模、散户大进大出的旧时代正在谢幕,"十五五"期间行业将走向以"成本效率为王、全产业链闭环、政策逆周期精准调控、食品安全可追溯"为核心特征的新竞争纪元。

中研普华产业研究院在中作出核心研判:未来五年中国生猪行业将从产能扩张型增长彻底转向效率驱动型集约增长,行业利润重心由上游养殖环节向"养殖—屠宰—精深加工—品牌食品"全产业链价值高地迁移,具备低完全成本、高生物安全水平、屠宰食品端布局完善的龙头企业将在新一轮格局重塑中持续收割份额。

本文将以中研普华服务各级农牧主管部门、农业产业园区及涉农投资机构的咨询视角,系统拆解生猪养殖屠宰产业链的竞争逻辑、政策新风向、区域布局策略与投资研判框架。

二、宏观政策新底座:"十五五"调控升级与二零二六年新政解读

要读懂生猪行业未来五年的游戏规则,必须先吃透二零二六年起生效的政策新框架。

首先是中央一号文件定调。二零二六年中央一号文件将生猪表述从上年"做好产能监测和调控"升级为"强化生猪产能综合调控",一字之差背后是国家对猪周期大起大落教训的反思——过去几轮暴涨跌不仅伤害养殖户,也冲击CPI和民生预期,政策目标已从单纯"保供给"进阶为"保供与稳价并重、逆周期平滑波动"。

其次是《生猪产能综合调控实施方案(2026年修订)》五大变化,中研普华在给多地畜牧主管部门做产业规划培训时重点提示过:第一,能繁母猪正常保有量基准值较上一版下调,承认了消费达峰平台期和前期产能偏高的现实;第二,绿色区间上限收窄,政策对过热扩张的容忍度明显降低,超过阈值即触发预警引导;第三,调控链条从"长期调母猪"扩展为"长期调母猪、中期调仔猪、短期调肥猪"三段联动,新生仔猪数量和仔猪价格也被纳入异常监测视野;第四,大型集团养殖企业实行年度生产备案,头部企业无序扩产受到更严格窗口指导;第五,多地配套出台限制二次育肥进场政策,防止人为扭曲短期肥猪供给节奏。这套组合拳的本质是——国家要用制度化逆周期调控压缩猪周期波幅,让行业少一点"过山车",多一点可预期的底部区间。

再者,"十五五"规划明确推进畜禽养殖节本提质增效,推广低蛋白日粮与豆粕减量替代、强化重大动物疫病联防联控、实施兽用抗菌药减量化、推进畜禽粪污资源化利用,并要求完善生猪屠宰质量管理规范(生猪屠宰GMP),合理布局中小屠宰点与现代化大型屠宰冷链加工基地。这意味着环保不达标、生物安全有漏洞、无食品端延伸的中小养殖场和代宰作坊,将面临越来越大的合规淘汰压力。

中研普华在为地方政府编制生猪及畜禽产业"十五五"发展规划时反复建议:规划必须主动嵌入国家级生猪调出大县、绿色种养循环试点、畜禽粪污资源化利用整县推进、生猪屠宰GMP达标改造等专项政策包,脱离这些顶层锚点的产业园区很难争取到实质性财政与信贷支持。

三、猪周期变了:为什么"赌行情"越来越难赚钱

中国生猪行业运行二十多年来经历过数轮典型猪周期,但近几年周期形态发生两个根本性畸变,让传统"低买高卖、跟着感觉补栏"的散户逻辑失效。

一是波动频率加快但波幅受政策压制。过往一轮完整周期约三四年,现在有缩短趋势,但国家通过能繁母猪保有量预警、冻猪肉收储放储、大型猪企备案管理进行逆周期对冲,使得暴涨至历史极值或崩至全行业深度亏损的时间都被压缩。对养殖主体而言,想靠押注超级猪周期实现暴利的概率大幅下降,取而代之的是微利时代比拼"谁的成本更低、谁的现金流扛得更久"。

二是产能去化节奏被规模化进程改变。过去散养户大量退出会快速去产能,现在头部集团场能繁存栏占比持续提升,大企业在深度亏损期虽有减产但不会像散户那样瞬间清场,部分甚至借机优化种群、淘汰低效母猪、逆势布局,导致产能去化变得"慢而粘"——这也是为何二零二六年上半年猪价在成本线以下磨底时间拉长、市场期待的快速V型反转迟迟未现的重要原因。

中研普华特别指出:新的行业范式下,生猪养殖的核心KPI不再是"猜对猪价",而是"全程成活率、料肉比、PSY(母猪年提供断奶仔猪数)、MSY、完全成本线与现金流安全垫"。周期研判能力沦为次要,成本与效率壁垒才是穿越底部真正的护城河。

四、养殖端竞争新格局:规模化集中加速与三类主体的分化命运

沿产业链最上游看养殖环节,当前中国生猪养殖已呈现出清晰的"金字塔"竞争格局:

塔尖是年出栏百万头级以上全国性农牧集团,通常采用"自建核心种猪场+扩繁场+育肥场(自养或公司+农户/放养)"模式,拥有独立育种体系、饲料厂、动保体系、信息化管理平台,融资成本低,能承受较长周期的亏损并借机并购或托管中小场。这类企业是政策重点监测对象,也是未来行业集中度继续提升的主要受益者。

腰部是区域型中等规模养殖场与养殖合作社,多集中于生猪主产区(如东北、中原、西南等地),年出栏数万至数十万头不等,部分专注于种猪繁育或特定品系(如地方黑猪、土猪),在局部市场有渠道和成本灵活性,但资金实力与抗风险能力弱于头部。部分优质腰部场通过给龙头做代养合作或深耕地方特色高端肉品能找到生存缝隙。

塔基是残余中小散养户,受环保督查、非洲猪瘟生物安全门槛、连续亏损现金流断裂三重挤压,持续退出市场。存活下来的多转型为龙头企业的合同代养户,或改养特色土猪走高端订制路线。纯粹独立育肥投机补栏的散养户空间越来越逼仄。

中研普华判断:二零二六至二零三零年间,全国生猪养殖前十强合计出栏占比将继续显著抬升,行业从"千万散户+少量企业"向"少数巨头+大量代养户/合作社"的结构演变。"公司+现代家庭农场/高标准代养户"的契约化联结模式会成为主流生产关系之一——龙头出猪苗、饲料、技术、回收肥猪;合作场出合规栏位与人工,赚取稳定代养费,规避行情波动风险。

此过程中地方政府的角色也很关键:通过生猪调出大县奖励、标准化改扩建补贴、生物安全示范场创建等引导散小场关停并转或并入合作体系,避免"一刀切"关停引发社会矛盾,同时完成产业升级。

五、结语:养猪这门古老营生,正变成高科技食品工业

二零二六年,"猪周期"还在,但玩法已全然不同。政策端逆周期调控压制极端波动,消费端追求更安全更优质的肉品,资本端青睐有成本壁垒和食品端延伸能力的正规军。对于还在观望的地方政府、企业和投资机构来说,现在正是梳理自身资源禀赋、对标"十五五"专项要求、谋划高质量切入点的时机。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院