保险有温度,人保有温度_破卷而立,向新而生:2026年全球农药行业深度观察与前景展望

2026年05月10日 阅读:40324

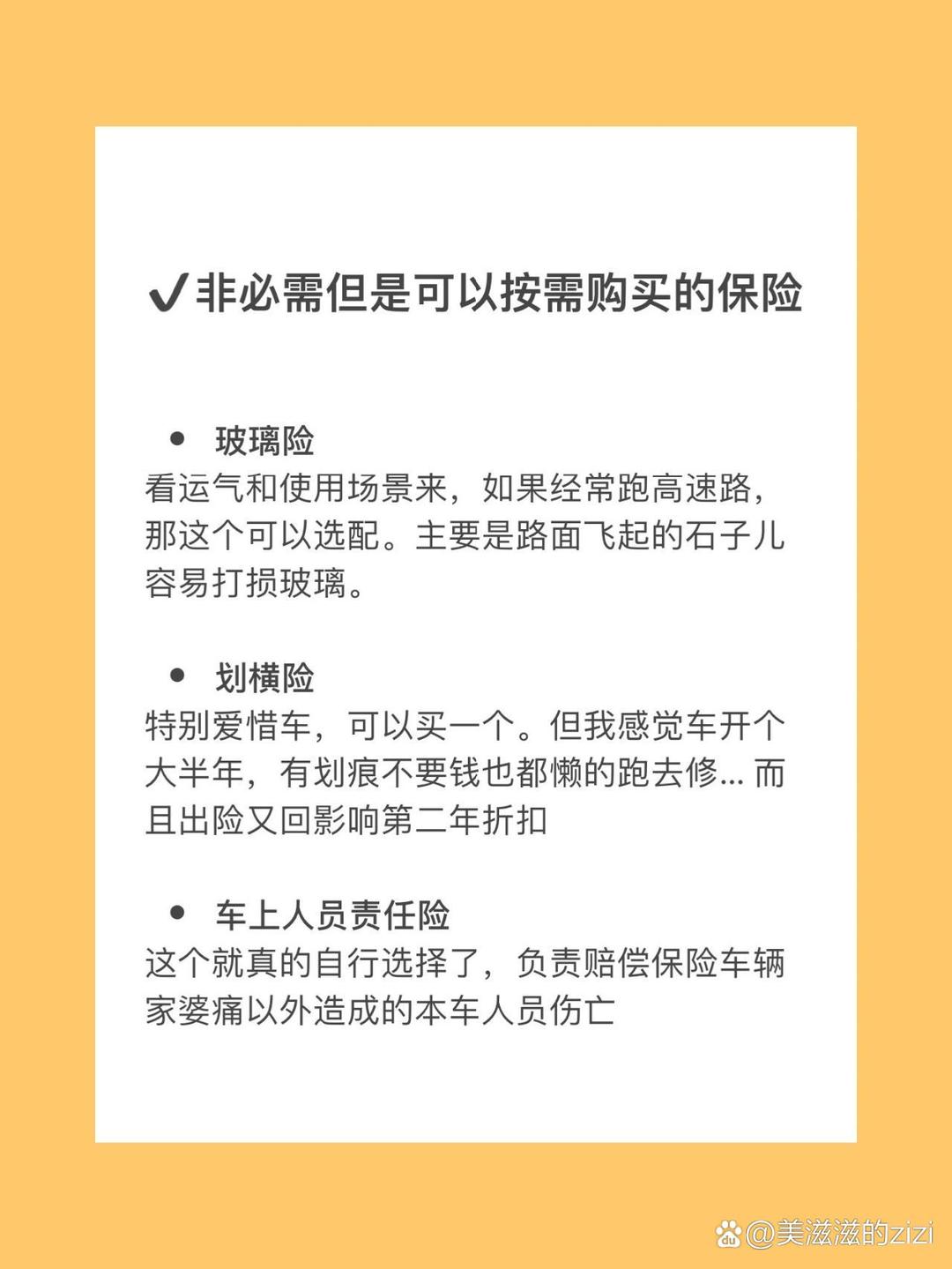

图片来源于网络,如有侵权,请联系删除

破卷而立,向新而生:2026年全球农药行业深度观察与前景展望

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

一、引言:周期拐点处的行业重塑

图片来源于网络,如有侵权,请联系删除

站在2026年的节点回望,全球农药行业正经历着一场从“至暗时刻”到“曙光初现”的深刻变革。此前,受全球宏观经济波动、地缘政治冲突以及下游渠道高库存积压的多重影响,农化行业经历了漫长而痛苦的去库存周期。然而,进入2026年,随着供给侧产能出清的加速和需求侧的温和复苏,行业景气度已出现明显的触底反弹信号。这不仅仅是简单的周期性回暖,更是一场结构性的重塑。

当前的农药行业,正处于新旧动能转换的关键十字路口。一方面,粮食安全作为全球战略基石,为农药这一刚性需求提供了坚实的底部支撑;另一方面,环保政策的日益严苛、生物技术的突破性进展以及数字化农业的渗透,正在倒逼传统化工巨头与新兴企业通过技术创新来寻找新的增长曲线。

二、行业现状:供需重构与竞争格局的深刻演变

根据中研普华产业研究院发布的显示:2026年的全球农药行业,呈现出一种“弱复苏、强分化”的复杂态势。虽然整体需求在回暖,但不同区域、不同品类以及不同企业之间的表现却大相径庭。

供需关系的动态平衡与价格修复

经历了前两年的剧烈波动后,2026年的农药市场供需关系正在回归理性。从供给端来看,此前因盲目扩产导致的产能过剩问题正在逐步缓解。随着部分高成本、低效率的落后产能退出市场,以及行业巨头主动控制开工率,主要大宗农药产品的供应压力有所减轻。这种供给侧的收缩,叠加原材料成本的波动,推动了农药价格中枢的整体上移。

从需求端来看,全球农业种植意愿依然维持在相对高位。尽管部分主产国面临农产品价格回落的压力,但为了保障单产水平,种植户对植保产品的投入并未显著减少。特别是在经历了极端气候频发的年份后,农户对于通过农药来抵御病虫害风险的意愿反而增强。这种刚需支撑,使得2026年的农药需求表现出较强的韧性,去库存进程已从“被动降价去库”转向“主动补库”阶段,尤其是在南美和北美等核心农业市场,补库需求成为拉动行业增长的重要引擎。

竞争格局:从“价格战”到“价值战”

当前的竞争格局正在发生质的变化。过去那种单纯依靠规模扩张和低价倾销的“内卷”模式已难以为继。随着各国监管政策的收紧,特别是对非法添加、隐性成分打击力度的加大,合规成本大幅上升,市场准入门槛显著提高。这加速了中小企业的出清,市场份额进一步向具备全产业链优势的头部企业集中。

国际巨头与国内领军企业之间的博弈也进入了新阶段。跨国巨头凭借其强大的创制能力和专利壁垒,依然牢牢占据着高端市场的主导权,并通过“种子+性状+植保”的一体化解决方案来锁定用户。而以中国为代表的新兴市场企业,则正在从单纯的“原药供应商”向“制剂品牌商”转型。通过纵向整合产业链,这些企业不仅降低了生产成本,更在海外渠道建设上取得了突破,逐步在全球非专利农药市场中掌握了更多的话语权。

产品结构:除草剂主导与生物农药的崛起

在产品层面,除草剂依然占据着市场的半壁江山。由于转基因作物的广泛种植,耐除草剂性状的需求持续释放,使得草甘膦、草铵膦等大宗除草剂品种保持了稳定的市场需求。然而,随着杂草抗性问题日益凸显,单一作用机理的除草剂面临挑战,复配制剂和新型作用机理的除草剂成为了研发热点。

与此同时,生物农药正在从“补充角色”走向“舞台中央”。在绿色农业和减药政策的驱动下,微生物农药、植物源农药以及生物化学农药的市场渗透率显著提升。2026年,生物农药不再仅仅是有机种植的专属,而是开始大规模进入常规农业的病虫害综合防治体系中,成为化学农药的重要替代或补充,展现出超越行业平均水平的增长速度。

尽管面临宏观经济的不确定性,但全球农药市场的规模依然保持着稳健的增长态势。这种增长并非简单的数量叠加,而是伴随着价值重估和结构优化的内涵式增长。

全球市场:温和扩容与区域分化

从全球范围来看,农药市场规模在2026年继续扩大。虽然增速可能不如前几年的爆发期,但考虑到庞大的基数,其绝对增量依然可观。这一增长主要得益于全球人口增长带来的粮食刚性需求,以及耕地面积有限背景下对单产提升的极致追求。

区域分布上,亚太地区凭借其庞大的农业生产规模,依然是全球最大的农药消费市场,且增长潜力巨大。拉丁美洲作为全球重要的农产品出口基地,其农药需求与全球粮价紧密相关,表现出较强的波动性但总体向好。北美和欧洲市场则相对成熟,增长主要来自于高附加值的专利产品和生物农药的替代,监管政策对这些区域的市场规模扩张构成了主要约束。

细分市场:细分赛道的差异化表现

在杀虫剂领域,随着高毒农药的逐步禁用,高效、低毒、环境友好型的新型杀虫剂占据了越来越多的市场份额。双酰胺类、新烟碱类等主流品种的需求保持稳定,而针对抗性害虫的生物源杀虫剂则成为增长最快的细分赛道之一。

杀菌剂市场则受到气候变化的显著影响。极端天气导致的病害频发,使得杀菌剂的需求表现出较强的刚性。甲氧基丙烯酸酯类和三唑类杀菌剂依然是市场主力,但随着病原菌抗药性的增强,具有治疗和保护双重功效的复配制剂更受市场青睐。

植物生长调节剂作为一个小众但高增长的细分市场,正逐渐被种植户所重视。在追求农产品品质和外观的市场导向下,能够改善作物色泽、口感和耐储运性的调节剂产品,其市场规模正在快速扩容。

展望未来,全球农药行业将不再是传统的化工制造行业,而是一个融合了生物技术、数字技术和绿色化学的高科技产业。

绿色化:从“被动合规”到“主动创新”

可持续发展已不再是企业的口号,而是生存的根本。未来,农药行业将加速向绿色低碳转型。一方面,化学农药的分子设计将更加注重环境相容性,低残留、易降解将成为新化合物的标配。另一方面,生物制造技术将被广泛应用到农药生产过程中,通过酶催化、生物发酵等绿色工艺替代传统的高污染化学合成,从根本上降低碳排放。

生物农药与化学农药的融合将成为常态。未来的植保方案将不再是单一化学药剂的施用,而是“化学+生物”的协同作战。这种融合不仅能延缓抗药性的产生,还能在保障防效的同时大幅减少化学农药的使用量,符合全球农业可持续发展的长远目标。

数字化:从“产品销售”到“精准服务”

数字化技术正在重构农药的价值链。人工智能、大数据和遥感技术将被深度整合进植保服务中。未来的农药企业将不再仅仅销售产品,而是提供基于数据的精准植保解决方案。

通过卫星遥感和无人机巡田,结合AI图像识别技术,种植户可以实时掌握田间病虫害的发生情况。智能喷洒设备将根据处方图进行变量施药,实现“哪里有草打哪里,哪里有虫治哪里”。这种精准农业模式将极大提高农药利用率,降低使用成本,同时也为农药企业开辟了新的服务收入来源,推动商业模式从“卖药”向“卖服务”转变。

全球化:供应链韧性与本土化运营

在地缘政治不确定性增加的背景下,全球农药供应链将更加注重韧性和安全。企业将倾向于构建多元化的供应体系,减少对单一地区或单一来源的依赖。同时,为了规避贸易壁垒和关税风险,“本土化运营”将成为跨国企业的核心战略。

这意味着企业不仅要在目标市场销售产品,更要在当地建立研发中心、生产基地和登记团队,实现“研发-生产-销售”的本地化闭环。这种深度的本土化融合,不仅能提高企业对当地市场的响应速度,也能更好地适应当地复杂的监管环境,从而在激烈的全球竞争中立于不败之地。

结语

2026年的全球农药行业正处于一个充满挑战与机遇并存的关键时期。虽然短期内仍面临成本高企和需求波动的压力,但长期来看,粮食安全的基本盘未变,技术创新的红利正在释放。对于行业参与者而言,唯有顺应绿色化、数字化和全球化的浪潮,摒弃低水平的价格竞争,聚焦于技术创新和价值创造,才能在这一轮行业洗牌中脱颖而出,迎来高质量发展的新春天。

想要了解更多行业专业分析请点击中研普华产业研究院出版的。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院